Conceito de Insumo para PIS e COFINS

Publicado em: 01/11/2024 TributárioAborda a definição de "insumo" para fins de creditamento de PIS e COFINS, conforme jurisprudência do STJ.

Acessar

Aborda a definição de "insumo" para fins de creditamento de PIS e COFINS, conforme jurisprudência do STJ.

Acessar

Discute a responsabilidade solidária entre adquirente e alienante pelo pagamento de IPTU, com foco na sub-rogação tributária do CTN.

Acessar

Análise da jurisprudência do STJ sobre a regulamentação tributária via instruções normativas, especialmente o caso da Receita Federal e a IN RFB 1.765/2017, que impõe condições à compensação tributária.

Acessar

Aborda a ordem de preferência para a penhora de bens na execução fiscal, destacando a importância de observá-la a menos que haja necessidade comprovada de mitigação para proteger a menor onerosidade do devedor.

Acessar

Discussão sobre a inclusão do IPI na base de cálculo das contribuições ao PIS e COFINS no contexto da substituição tributária, conforme decisões do STJ.

Acessar

Aborda a interpretação da suspensão de exigibilidade do crédito tributário em caso de parcelamento e sua relação com o prazo decadencial para propositura de ação pauliana.

Acessar

Análise da imunidade tributária aplicável a variações cambiais positivas oriundas de exportação, onde o STJ entende que não incidem contribuições de PIS e COFINS sobre esses valores, considerando a imunidade prevista na CF/88, art. 149, § 2º, I.

Acessar

Estudo sobre a presunção de fraude à execução em alienações de imóveis ocorridas após a inscrição do crédito em dívida ativa, segundo o entendimento consolidado pelo STJ e com base na Lei Complementar 118/2005. A jurisprudência aplica a Súmula 7/STJ para afastar a possibilidade de revisão fático-probatória em recurso especial.

Acessar

Discussão sobre a aplicação da Súmula 5/STJ e Súmula 7/STJ para impedir o reexame de cláusulas contratuais e do contexto fático-probatório em sede de recurso especial, especialmente em contratos de seguro habitacional anteriores à Lei 7.682/1988.

Acessar

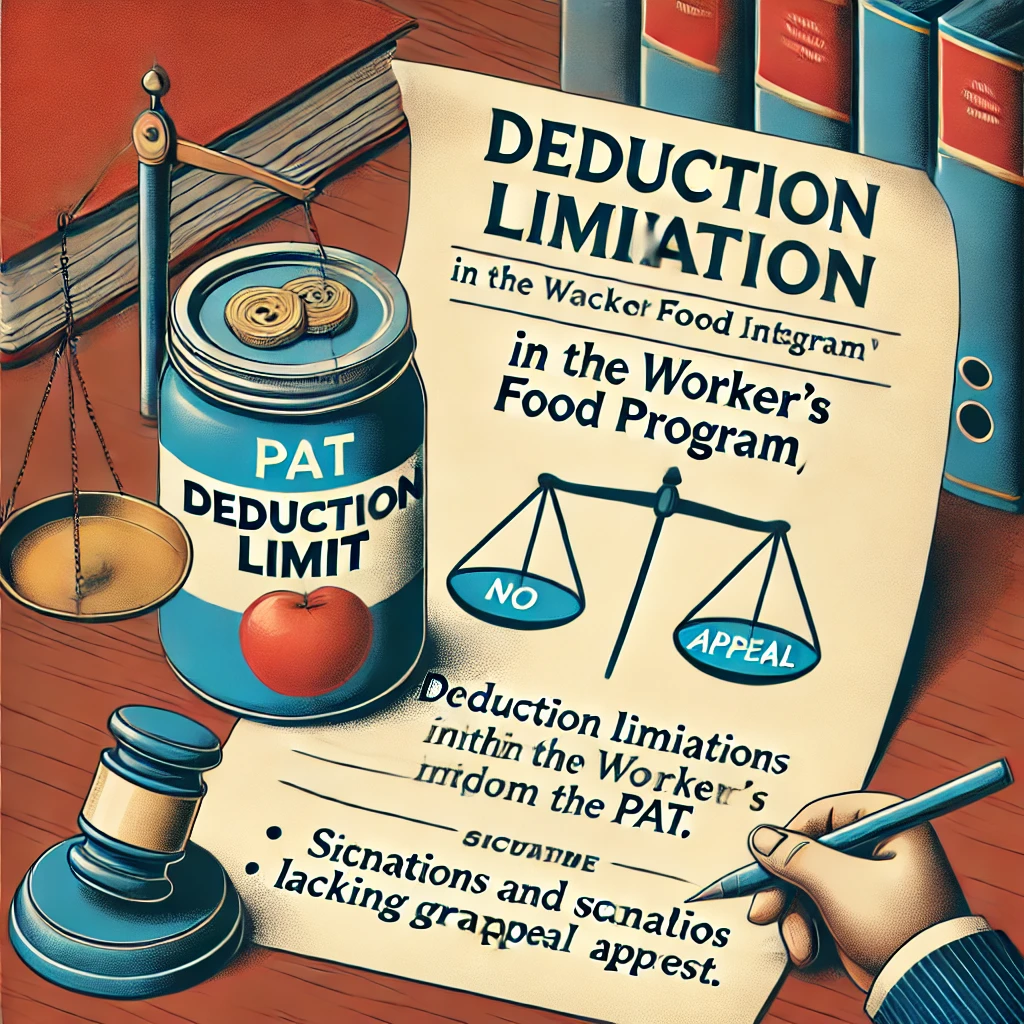

Análise sobre a limitação da dedução fiscal do Programa de Alimentação do Trabalhador (PAT) a 4% do imposto devido, incluindo o adicional de IRPJ, quando a decisão recorrida já atende à pretensão do recorrente, caracterizando ausência de interesse recursal.

Acessar